ビットコイン(仮想通貨)に注目しているさくらこです。

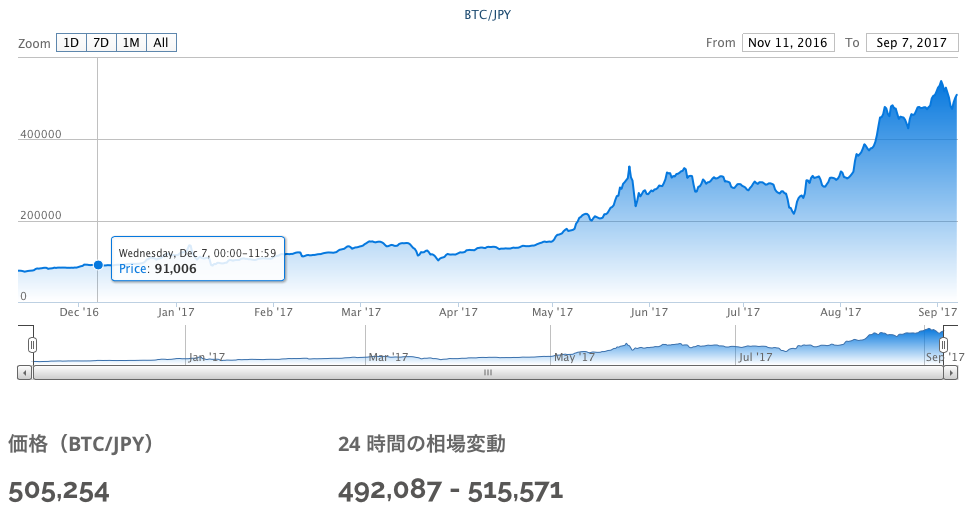

2016年末にビットコインの勉強会に参加した時には、1ビットコイン9万円でしたが、たった1年で50万円もの価値に上がっていました。

「勉強会に参加した時に買っていれば!!」と後悔しています。

<ビットコインの価格変動2016年11月〜2017年9月>

ビットコインは価格変動や、安全性について色々な意見がありますが、ビットコインを取り扱うのならば、知っておかなくてはいけないのが、ビットコインと課税の関係ですよね。

ビットコインはそもそも課税対象になるのか?もしなるのなら、その勘定科目は何か?をしっかり押させておかないと、知らず知らずのうちに、自分が「脱税」をして犯罪者になってしまうことも!

そこで、ビットコインと税金について勉強していきたいと思います。

お好きな内容からどうぞ

ビットコインは課税対象!勘定科目を確認しよう!2017.9現在

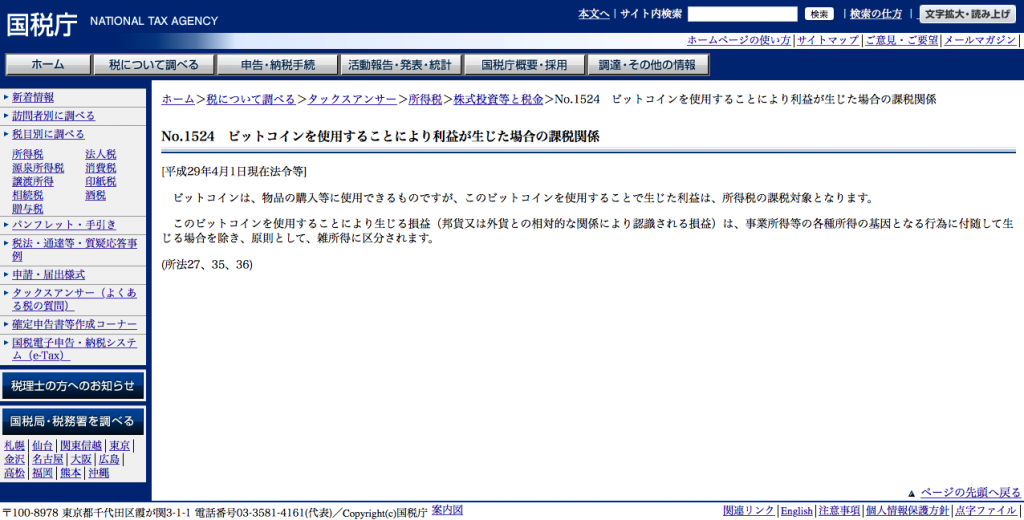

ビットコイン(仮想通貨)の課税の扱いについて、国税庁がタックスアンサーでガイドラインを公開しました。

その内容を見ていきましょう。

No.1524 ビットコインを使用することにより利益が生じた場合の課税関係

[平成29年4月1日現在法令等]ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。

(所法27、35、36)

国税庁ホームページより

ビットコインの会計処理の扱いは、これまで明確な方針が示されていませんでした。

そのため、ビットコインの取り扱いは個別の判断に委ねられていたわけです。

国税庁のタックスアンサーによると、ビットコインを使用することで生じた利益は「所得税の課税対象」であり、売買によって生じた損益は原則として「雑所得」に区分されることが、はっきりと文章で示されています。

ビットコインを使用して生じた利益

⇒「所得税の課税対象」

ビットコインの売買によって生じた損益の勘定科目

⇒「雑所得」

つまり、ビットコインで得た利益を適切な国への申告が必要ということです。

ビットコインで得た利益を申告しなかった場合、

「脱税」になってしまい重い罰金が課せられるので注意して下さいね!!!

ビットコインを含む仮想通貨は、これまで「資金決済に関する法律」という法律の中で定義づけはあったものの(2016年6月公布。2017年4月1日から施行。)、税法上の統一的な取り扱いは公表されていませんでした(法的位置づけが明確になったからといって税法上の取り扱いが明確になったというわけではないためです)。

一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために 不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うこと ができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨 及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて 移転することができるもの

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって 、電子情報処理組織を用いて移転することができるもの

(「資金決済に関する法律」より 2016年6月公布。2017年4月1日施行。)

今回、ビットコインについて国税庁がガイドラインを公開したことは、国としてもビットコインを「貨幣の機能」を持つ公的な決済手段の一つであると明確に認めたことになるのではないでしょうか?

ビットコインは課税対象だけど「使用して生じた利益」って何?

ビットコイン(仮想通貨)について、国税庁のタックスアンサーには、「ビットコインを使用することで生じた利益は「所得税の課税対象」」と明文化されていましたが、では、ビットコインの使用で生じた利益とは何を指しているのでしょうか?

ビットコインと日本円との換金で得た差額の利益だけが対象なのでしょうか?

残念ながら、「ビットコインを使用することで生じた利益」については具体的な見解がありません。

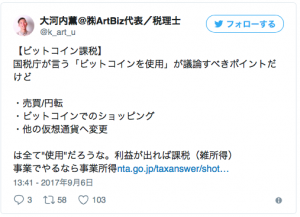

様々な議論が飛び交っているようですが、「ビットコインの売買や換金」「ビットコインを使って買い物」「ビットコインを他の仮想通貨へ換金」の全てが、課税の対象となるのではないかという見方が高いようです。

税理士の大河内薫先生もツイッターでこのように述べていました。

それらの意見を元に具体例を考えていきたいと思います。

例えば、このような感じではないでしょうか・・・?

- ビットコインを円に換金した時

ビットコイン10万円分を買い、20万円まで値上がりしてから日本円に戻した場合。

→10万円の利益が出たので、雑所得として10万円を計上。

- ビットコインを売却した時

ビットコイン10万円を、15万円で売った場合。

→5万円の利益が出たので、雑所得として5万円を計上。

- ビットコインで物を買った時

ビットコインを10万円で買て、そのビットコインの価値が20万円の時に、ビットコインを使って物を買った場合。

→10万円の利益が出たので、雑所得として10万円を計上。

ビットコイン(仮想通貨)は勘定科目「雑所得」とは?

ビットコイン(仮想通貨)の課税の扱いについて、国税庁は勘定科目を「雑所得」としました。

「雑所得」という区分はどういうものなのでしょうか?

国税庁のホームページを詳しく見てみましょう。

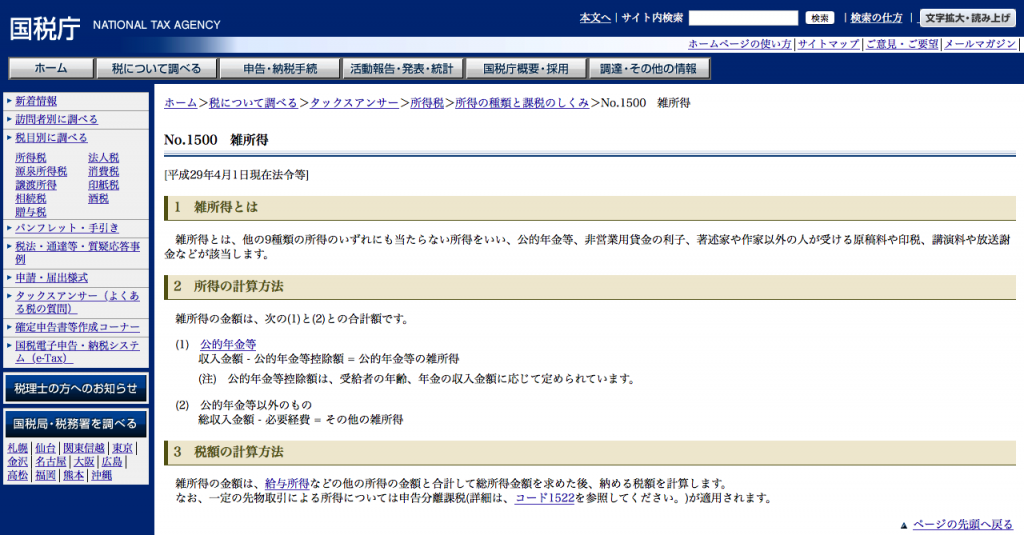

雑所得 [平成29年4月1日現在法令等]

1 雑所得とは

雑所得とは、他の9種類の所得のいずれにも当たらない所得をいい下記参照、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当します。

2 所得の計算方法

雑所得の金額は、次の(1)と(2)との合計額です。

1 (1) 公的年金等

収入金額 – 公的年金等控除額 = 公的年金等の雑所得(注) 公的年金等控除額は、受給者の年齢、年金の収入金額に応じて定められています。1 (2) 公的年金等以外のもの

総収入金額 – 必要経費 = その他の雑所得

3 税額の計算方法

雑所得の金額は、給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。

なお、一定の先物取引による所得については申告分離課税(詳細は、コード1522を参照してください。)が適用されます。

4 所得税の源泉徴収

公的年金等や原稿料・講演料などは、原則として支払の際に源泉徴収が行われます。

なお、定期積金の給付補てん金、抵当証券の利息など、いわゆる金融類似商品の収益については、その支払の際に一律20.315%(所得税及び復興特別所得税15.315%、地方税5%)の税率で源泉徴収が行われます。これらの所得については、源泉分離課税が適用されますので、確定申告を行うことはできません。(注)平成25年1月1日から平成49年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

(所法35、203の2、204、所基通35-1~2、措法41の10、41の14、復興財確法28)

参考:関連コード

- 1522 先物取引に係る雑所得等の課税の特例

- 1524 ビットコインを使用することにより利益が生じた場合の課税関係

- 1600 公的年金等の課税関係

- 2230 源泉分離課税制度

国税に関するご相談は、国税局電話相談センター等で行っていますので、税についての相談窓口をご覧になって、電話相談をご利用ください。

※ 下記の電話番号では、国税に関するご相談は受け付けておりません。

(出典:https://www.nta.go.jp/taxanswer/shotoku/1500.htm)

[雑所得とは、他の9種類の所得のいずれにも当たらない所得をいい]について簡単にいうと・・・

個人が得た所得について、所得税法では、その性格によって所得の区分を10種類に分けています。

どの所得に該当するのか?について。9つの所得区分については定義が細かく定められていますが、この9つに当てはまらないものは全て「雑所得」として取り扱われています。

そのため、「雑所得」の範囲はかなり広くなりますね。

イメージとしては、「ちょっとした副収入」の多くが「雑所得」に該当します。

原則、「雑所得」金額が20万円を超えた場合、確定申告が必要になります。

・「雑所得」として計上される利益としては、例えば、

・副業で書いたイラストや文章、写真の原稿料等

・講演の報酬

・アフィリエイトの収入

・LINEスタンプの販売の収入

・ネットショップやネットオークションでの収入

などが考えられます。

ちなみに、雑所得以外の9つの所得区分は、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得があります。

ビットコインが課税の対象と明文化されたことへのみんなの意見

ビットコイン(仮想通貨)の課税の扱いについて、国税庁がガイドラインを公開すると、早々に2ch(ニチャンネル)が立ち上がりました。

ビットコインで得た利益が課税対象となることについて、みんなはどのような意見を持っているのでしょうか?

あたりまえやな

こんな脱税ツール取り締まられて当たり前なんだよな

ビットコインは、課税の対象となって当然だとする意見が多く見られる中、

ビットコインで利益を得た事実を、国がどのように把握するのか?自己申告制では、申告をしない人間もいるのではないか?という、税徴収の難しさを懸念する意見も見られました。

どうやって把握すんねん

申告しないやつばかりだろうな

利益があったもの全てに課税するのが国税庁なんだから当然だな。

問題はそれを国税庁が把握できるかどうかで自分からわざわざ申告しなければ

現状ではわからないはずだ。

ビットコインは、2008年10月、「中本哲史(Satoshi Nakamoto)」と名乗る人物がインターネット上に投稿した論文によって、スタートしました。←ビットコインは論文からスタートしてるんです!知っていましたか?

ビットコインのスタートから約9年が経った今、やっと日本でもビットコインへの対応が本格化されるようになりました。

ビットコインで得た利益が課税対象になるという文章に併せて、利益を把握する仕組みづくりや、徴収方法の検討が必要になります。

その仕組みができるまでは、2chで懸念されているように、申告をしない人間も生まれてしまうのではないでしょうか。

ビットコインを使う人間の道徳観や人間性を信じたいと願うさくらこです。

おわりに

いかがでしたか?

ビットコインについては、価格変動が注目されることが多いですが、課税などの法律上の扱いについても注目している必要があります。

ビットコインがここ数年で急激に浸透するようになったことを受けて、次々と新しい法律が生まれたり法改正が起こったりしています。

脱税は「知らなかった」では済まされない問題ですので、ビットコインを取り巻く国の見解についても、常に意識を向けていることが大事だと感じます。